DuoKomp Księga Podatkowa 2025 JPK 11.1 - Dokumentacja

Rozdział 3.6.Księgowania i rozliczenia » ZUS I PODATEK DOCHODOWY

Raport roczny

W powiązaniu z podatkową księgą przychodów i rozchodów (pkpir) możliwe jest obliczanie dochodu i miesięcznych zaliczek na podatek dochodowy właściciela firmy lub wspólników spółki na podstawie:

- wartości księgowań w poszczególnych miesiącach,

- składek na ubezpieczenie społeczne i zdrowotne przedsiębiorcy wpłaconych w poszczególnych miesiącach (o ile nie zostały wprowadzone do księgi jako koszty uzyskania przychodów),

- ustawień reguł opodatkowania dla danego roku podatkowego.

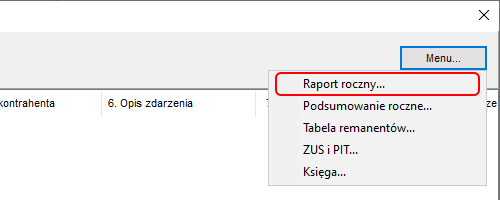

Dla wygody użytkownika raport zawierający ten rodzaj wyliczeń dostępny jest z poziomu okna edycyjnego pkpir (zrzut nr 1). Ponieważ jednak logicznie rzecz biorąc dane mogą być pobierane z kilku ksiąg prowadzonych jednocześnie w danym roku podatkowym, użytkownicy będący w takiej sytuacji mogą (a nawet powinni) utworzyć raport z poziomu menu głównego programu – Księga -> Raport roczny..., gdyż pozwala on określić kilka ksiąg jako łączne źródło danych (zrzut nr 2).

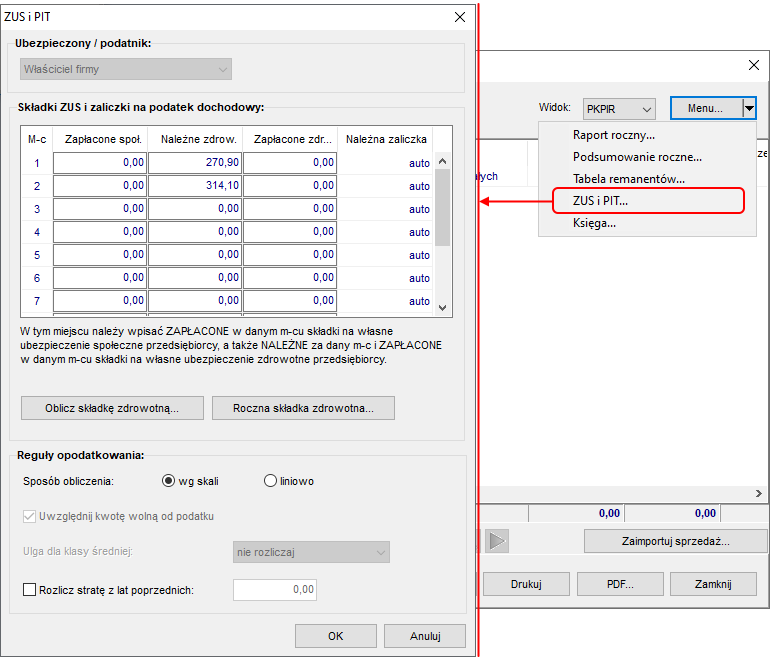

Pozostałe dane potrzebne do wygenerowania raportu – składki ubezpieczeniowe oraz ustawienia sposobu opodatkowania – wprowadzić można klikając przycisk ZUS/PIT... w oknie edycji księgi. Wyświetli się wówczas okno dialogowe służące do zapisania tych danych (zrzut nr 3). Jeżeli firma jest spółką, wówczas dane te są odrębne dla każdego wspólnika, gdyż to on indywidualnie jest podatnikiem podatku dochodowego oraz płatnikiem składek ubezpieczeniowych. Jeśli sytuacja użytkownika jest bardziej złożona w ten sposób, że prowadzi jednocześnie więcej niż jedną księgę, wówczas dane te należy wprowadzić tylko w dowolnie wybranej jednej z nich.

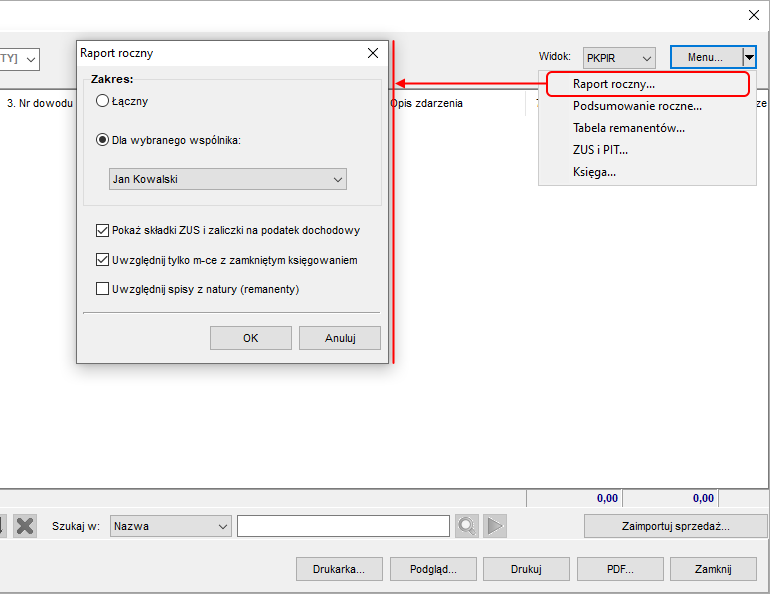

W przypadku kliknięcia opcji Raport roczny pojawi się okno z dodatkowymi ustawieniami (zrzut nr 4). Może ono wyglądać różnie zależnie od okoliczności. Np. wywołanie go z menu głównego spowoduje, że można tam będzie wybrać jedną lub wiele ksiąg źródłowych. Z kolei wywołanie go z okna edycyjnego księgi będzie dotyczyło tylko i wyłącznie jej. W przypadku jeśli firma jest spółką należy również wybrać wspólnika dla którego ma być wygenerowany raport.

Raport może mieć strukturę uproszczoną i stanowić jedynie podsumowanie przychodów i kosztów połączone z wyliczeniem dochodu lub straty dla poszczególnych miesięcy. Obliczenia dokonywane są wówczas dla każdego miesiąca osobno, a w dodatkowym 13-tym wierszu znajduje się podsumowanie. Jednak w razie wybrania opcji Pokaż składki ZUS i zaliczki na podatek dochodowy tworzony jest raport narastający, który pozwala obliczyć wymienione zaliczki.

Obliczanie i rozliczanie składki zdrowotnej miesięcznej

Poczynając od roku 2022 nastąpiła istotna zmiana w zakresie obliczania i rozliczania składki zdrowotnej przedsiębiorcy. Wcześniej była to w zasadzie ryczałtowa kwota, którą należało po prostu wpisać w tabeli widocznej na zrzucie nr 3, a następnie była ona automatycznie odliczana od podatku dochodowego w kolejnych miesiącach i na koniec roku. Obecnie jednak kwota składki jest obliczana dla każdego miesiąca z osobna i nie podlega ona już odliczeniu od podatku dochodowego. W pewnym zakresie i w zależności od formy opodatkowania może natomiast podlegać odliczeniu od podstawy opodatkowania.

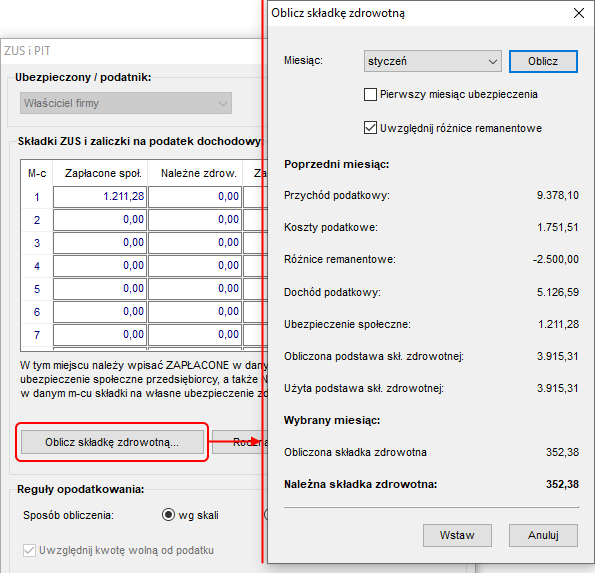

Z technicznego punktu widzenia wartość składki nadal należy jednak wprowadzić w odpowiednie pole okna ze zrzutu nr 3. Aby jednak ułatwić użytkownikowi ustalenie tej kwoty, dla okresów od roku 2022 program zawiera zupełnie nowe narzędzie obliczania należnej składki zdrowotnej. Obliczenie dokonywane jest bezpośrednio na podstawie wpisów do podatkowej księgi przychodów i rozchodów. Dlatego program zakłada, że wpisy te są kompletne i prawidłowe. Aby skorzystać z narzędzia, należy kliknąć przycisk Oblicz składkę zdrowotną. Otworzy to osobne okno, które pozwoli wyliczyć składkę za wskazany okres (zrzut nr 5).

Ponieważ należna za dany miesiąc składka zdrowotna przedsiębiorcy jest co do zasady obliczana na podstawie dochodu z miesiąca poprzedzającego, warto zwrócić uwagę, że począwszy od roku 2023, składka za styczeń obliczana jest na podstawie dochodu z grudnia roku minionego. W takiej sytuacji program poprosi o albo wskazanie księgi z roku poprzedniego w celu automatycznego pobrania odpowiednich wartości, albo o wpisanie ich ręcznie.

Obok należnej za dany miesiąc składki na ubezpieczenie zdrowotne, do tabeli w osobnej kolumnie można również wprowadzić wartość składki zdrowotnej przedsiębiorcy zapłaconej w danym miesiącu. W zależności od formy opodatkowania, od roku 2022 wartość ta może być do pewnego stopnia odliczalna od podstawy opodatkowania. Jednak podlegającą ewentualnie takiemu odliczeniu zapłaconą składkę zdrowotną można zaliczyć również do kosztów uzyskania przychodów. W przypadku zastosowania tej drugiej formuły, nie należy już wpisywać składki do tabeli zapłaconych składek, gdyż program może ją wtedy niesłusznie uwzględnić dwukrotnie w innych obliczeniach. Nie należy również wpisywać do tabeli ewentualnych składek wynikających z innych niż wybrana w księdze form opodatkowania, albo też z innych tytułów niż prowadzona w tej formie opodatkowania działalność gospodarcza. To mogłoby bowiem prowadzić do bezzasadnego odliczenia od podstawy opodatkowania kwot, które się do tego nie kwalifikują.

Obliczanie składki zdrowotnej w ujęciu rocznym

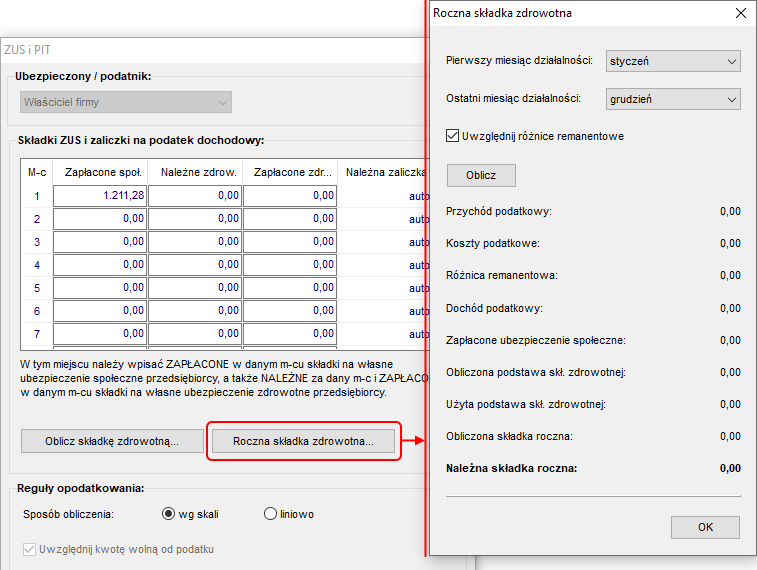

Niezależnie od obliczenia miesięcznej składki na ubezpieczenie zdrowotne przedsiębiorcy, program umożliwia również wyliczenie składki za cały rok podatkowy z uwzględnieniem całości przychodów, kosztów i zapłaconego w tym roku ubezpieczenia społecznego. Aby skorzystać z tego narzędzia, należy kliknąć przycisk Roczna składka zdrowotna. Otworzy to osobne okno, które pozwoli wyliczyć składkę za cały rok podatkowy objęty daną księgą (zrzut nr 6). Możliwe jest również wybranie miesiąca początkowego innego niż styczeń lub końcowego innego niż grudzień jeśli działalność została rozpoczęta później niż początek roku kalendarzowego, albo zakończyła się przed jego upływem.

Obliczanie i rozliczanie ubezpieczenia społecznego

Program nie udostępnia osobnego narzędzia do obliczania składek na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe, wypadkowe) przedsiębiorcy. Są to wprawdzie uzależnione od sytuacji konkretnej osoby, ale co do zasady stałe ryczałtowe kwoty wprowadzane do tabeli widocznej na zrzutach nr 3 i 5. Teoretycznie możliwe są dwa sposoby ewidencjonowania i rozliczania tych kwot:

- jako wpis kosztowy do podatkowej księgi przychodów i rozchodów (pkpir), np. dowodem wewnętrznym,

- w równoległym rozliczeniu prowadzonym przy pomocy wspomnianej tabeli.

Z punktu widzenia programu zaleca się, aby rozliczenia ubezpieczenia społecznego przedsiębiorcy prowadzić poza podatkową księgą przychodów i rozchodów, tj. w przeznaczonej do tego tabeli. Wiąże się z to z faktem, że zapłacone kwoty ubezpieczenia społecznego mogą być wymagane do obliczenia innych wartości, jak składka na ubezpieczenie zdrowotne. Nawet jeśli na pierwszy rzut oka nie wydaje się to mieć znaczenia praktycznego, to w rzeczywistości takie rozróżnienie może być w pewnych sytuacjach programowi potrzebne. Np. w 2022 roku tzw. ulga dla klasy średniej, choć szybko usunięta przez ustawodawcę z obiegu, była obliczana wg algorytmu, dla którego istotne było jednoznaczne odseparowanie kosztów uzyskania przychodów od składek na ubezpieczenie społeczne. Jeśli jednak użytkownik zdecyduje się rozliczać ubezpieczenie społeczne przedsiębiorcy jako koszt uzyskania przychodów, to nie należy już wpisywać je w tabeli zapłaconych składek. Mogłyby bowiem zostać później niesłusznie uwzględnione przez program dwukrotnie w dalszych obliczeniach.

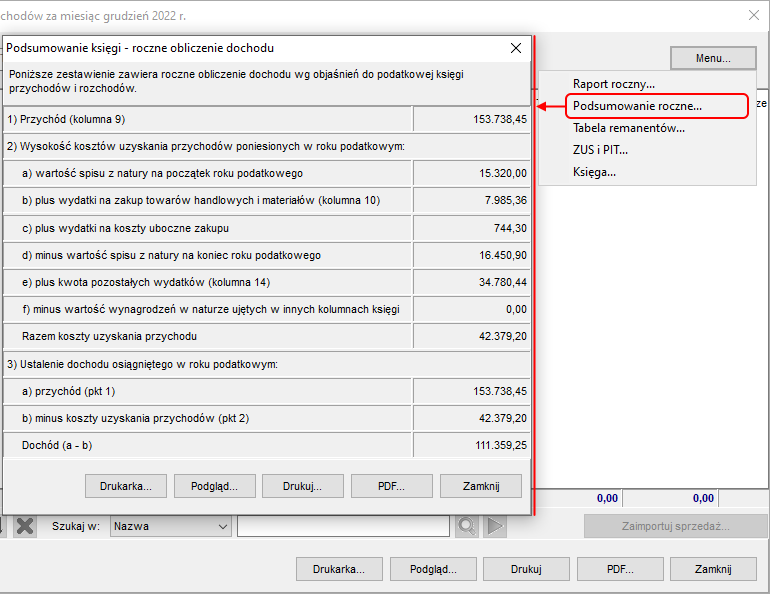

Podsumowanie roczne księgi

Niezależnie od raportu rocznego, który w każdym wariancie rozbity jest na poszczególne miesiące i pozwala na wyliczenie podatku i zaliczek na podatek z uwzględnieniem nie tylko wpisów do księgi, ale też informacji spoza niej, dostępna jest opcja obliczenia dochodu na podstawie objaśnień do podatkowej księgi przychodów i rozchodów. Takie podsumowanie należy sporządzić na koniec roku podatkowego i dołączyć jako ostatnią stronę do księgi przychodów i rozchodów. Jego treść i sposób obliczenia wynikają wprost z przepisów regulujących sposób prowadzenia księgi, ale w związku z tym nie zawierają np. informacji o składkach ubezpieczeniowych, które nie są księgowane jako koszty uzyskania przychodu. Zawsze też odnosi się do księgi jako całości, nawet jeśli prowadzona jest ona przez spółkę osobową, w której wspólnicy mają określone procentowo udziały w zyskach i stratach. Dlatego nie jest to zwykle informacja wystarczająca do przygotowania pełnego rocznego rozliczenia podatku dochodowego właściciela firmy lub wspólnika spółki osobowej.